O sprawie z powództwa kredytobiorców przeciwko mBank S.A. z pewnością można powiedzieć – rekordowa wygrana najwyższej rangi. Nie upłynęło 2 lata od złożenia pozwu do sądu, a przeszliśmy wraz z klientami przez wszystkie etapy sprawy, jakie tylko mogły się zadziać.

Kredyty Multiplan, umowy z 2007 roku. W 2020 roku kredytobiorcy zwrócili się do kancelarii z dokumentami kredytowymi. W dniu 04.09.2020 r. złożyliśmy w imieniu Kredytobiorców pozew do Sądu Okręgowego w Szczecinie. Wyrok w sprawie o sygn. akt I C 1239/20 został wydany już w lutym 2021 r. Sąd ustalił nieważność dwóch umów kredytowych oraz zasądził zwrot kosztów zastępstwa procesowego na rzecz klientów!

mBank S.A. złożył apelację od wyroku do Sądu Apelacyjnego w Szczecinie. Wyrok w sprawie I ACa 224/21 został wydany po 3 miesiącach od wpłynięcia apelacji do banku! Sąd oddalił apelację banku w całości, obciążając pozwanego kosztami zastępstwa procesowego.

Bank złożył skargę kasacyjną od wyroku. W skardze bank powołał się na istotne zagadnienia prawne takie jak:

- Rozstrzygnięcie, czy stwierdzenie przez sąd bezskuteczności postanowienia umownego zawierającego normę przeliczeniową, która ustalała wartość waluty obcej, powinno utrzymać umowę w mocy z zachowaniem jej indeksowanego charakteru wiążąc rozliczenie z bankiem w oparciu o kurs średni Narodowego Banku Polskiego lub (2) przyjęcia, że bez tego postanowienia umownego (normy przeliczeniowej), umowa może być wykonywana bez indeksacji do waluty obcej, z oprocentowaniem charakterystycznym dla tych kredytów walutowych lub (3) upadku umowy w związku z jej niewykonalnością, bądź przyjęciem że norma przeliczeniowa kształtuje główne świadczenia stron, czego skutkiem jest upadek umowy zgodnie z oczekiwaniem wskazanym przez konsumenta lub (4) upadku tej umowy tj. w punkcie 3 wraz ze zbadaniem, czy konsument był świadomy wszystkich skutków nieważności umowy?

- Zbadanie, czy art. 385(1) k.c. należy interpretować w ten sposób, że treść klauzuli przeliczeniowej w umowie kredytowej ustalającej cenę zakupu i sprzedaży waluty obcej do której kredyt jest indeksowany w sposób przejrzysty i zrozumiały należy badać z uwzględnieniem wykazania się przez konsumenta byciem dostatecznie uważnym i racjonalnym już w momencie podpisywania umowy,

- Czy stosując przepisy o niedozwolonych postanowieniach umownych, sąd nie powinien uwzględnić proporcjonalności, równości oraz pewności prawa, stosując sankcję skrajnie korzystną dla konsumenta, ale prowadzącą do naruszenia zasady proporcjonalności?

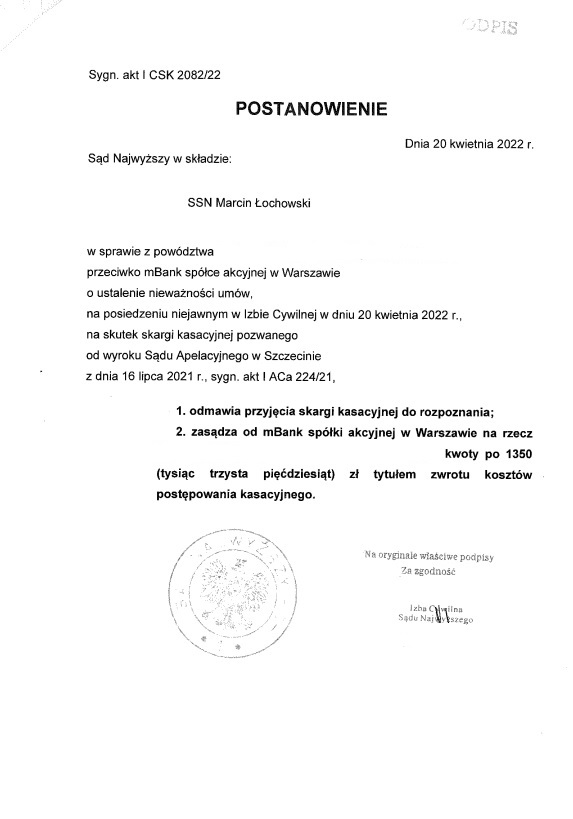

Sąd Najwyższy uznał, iż powyższe zagadnienia prawne nie spełniają przesłanki nowych istotnych zagadnień prawnych, dotychczas nierozwiązanych w orzecznictwie, którego wyjaśnienie może przyczynić się do rozwoju prawa. W odniesieniu do dwóch pierwszych zagadnień, Sąd Najwyższy oraz Trybunał Sprawiedliwości Unii Europejskiej wyczerpująco wyjaśnił jak powinny być rozstrzygane takie spory, a zagadnienie nr. 3 jest dla SN niejasne i abstrakcyjne.

Tym samym Sąd Najwyższy odmówił rozpoznania skargi kasacyjnej, a klienci kancelarii zakończyli raz na zawsze batalię z bankiem!

Sprawę prowadził r.pr. Sylwester Kasprzewski z zespołem Kancelarii GRYF